Polski Ład wprowadza wiele zmian w wynagrodzeniach niezależnie od formy zatrudnienia, poniższa instrukcja ma na celu przybliżenie zmian jakie zaszły w programie.

Aktualizacja jest już dostępna dla wersji 10.x oraz 3.xx

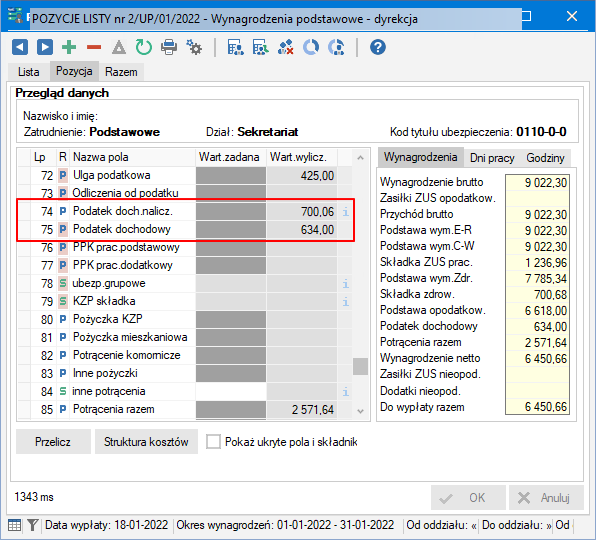

1. Podwyższenie kwoty wolnej od podatku do 30 000zł - nowa kwota ulgi podatkowej w kwocie 425zł miesięcznie, należy pobrać nowe parametry naliczania na okres 01.01.2022-31.12.2022

2. Zmiany kwoty progu podatkowego z 85 528zł na 120 000zł - należy pobrać nowe parametry naliczania na okres 01.01.2022-31.12.2022

3. Nowe zwolnienia z podatku do kwoty 85 528zł

Pojawiły się nowe opcje w urzędzie skarbowym

Uwaga!

Dotychczasowe pola systemowe obliczające ulgę do 26 lat zmienią swoją nazwę i będą obliczały wszystkie te zwolnienia, jeżeli do tej pory nie obliczaliśmy wynagrodzeń osobom do 26 lat, to należy dodać właściwe temu pola systemowe, jest to opisane tutaj: https://reset2.pl/forum/viewtopic.php?f=6&t=4241

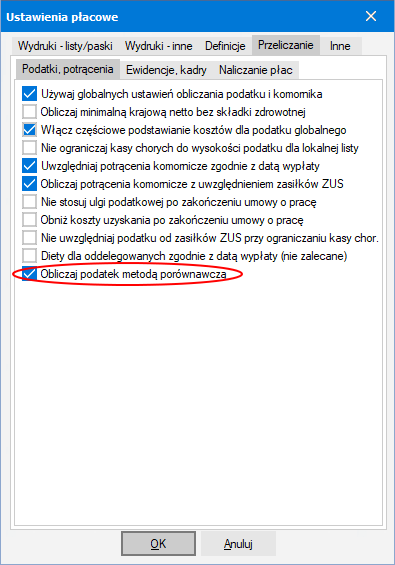

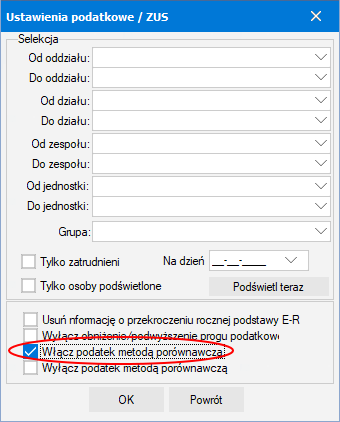

4. Ulga dla klasy średniej - naliczana według wzorów z ustawy, jest ona liczona w skali całego miesiąca, więc jeżeli pracownik na pierwszej liście zarobi za mało, lecz na drugiej liście zmieści się w kwocie, program zastosuję ulgę od całości dochodów, analogicznie jeżeli pierwsza lista kwalifikuje do stosowania ulgi, lecz druga lista powoduje przekroczenie limitu, to ulga zostanie zminusowana.

Ulga jest stosowana domyślnie dla każdego, po otrzymaniu oświadczenia od pracownika można ją wyłączyć odznaczając w urzędzie skarbowym [ ] Ulga podatkowa dla klasy średniej.

Uwaga!

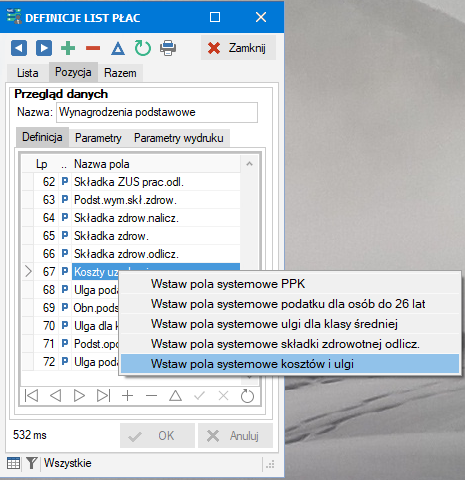

Niezbędne jest dodanie pola systemowego "Ulga dla klasy średniej", można ją dodać wchodząc w Definicje > Definicje list płac > Wchodzimy na definicję do której chcemy dodać > Prawy przycisk myszki na listę pól i składników > "Wstaw pola systemowe ulgi dla klasy średniej"

5. Samochód służbowy do celów prywatnych - teraz kwota przychodu 250zł/400zł jest zależna od mocy, a nie pojemności silnika, w zależności od sposobu ewidencjonowania w programie możliwa będzie potrzeba indywidualnych zmian

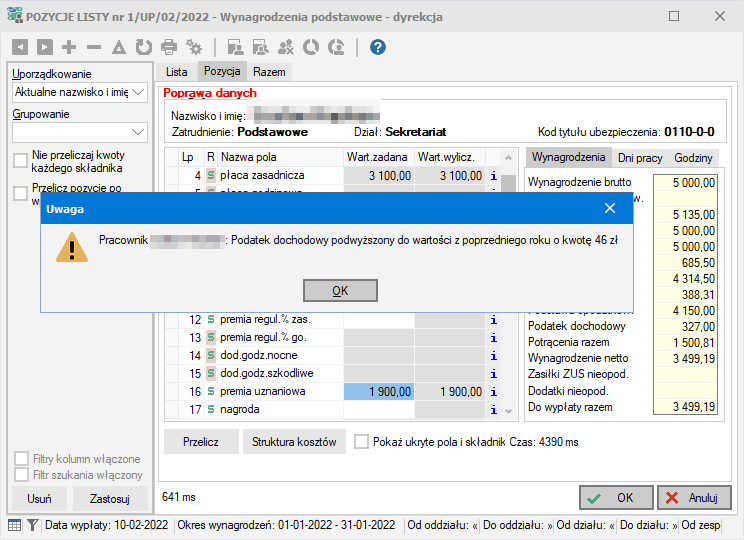

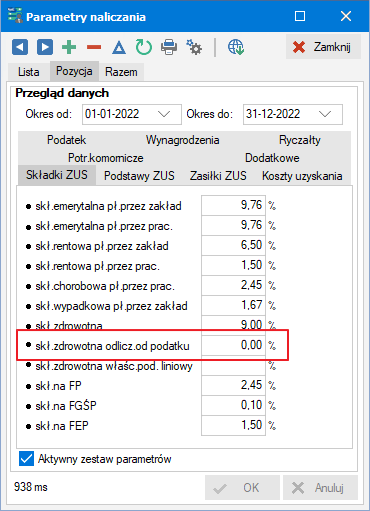

6. Brak odliczenie składki zdrowotnej - nie będzie możliwości odliczenia składki zdrowotnej (7,75%) w parametrach naliczania będzie ona wynosić 0%, należy pobrać nowe parametry naliczania na okres 01.01.2022-31.12.2022

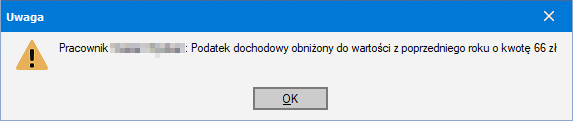

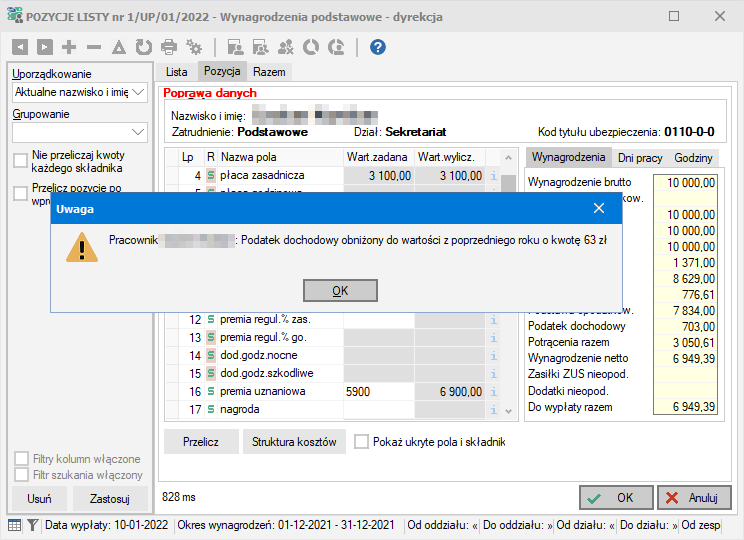

7. Ograniczenie składki zdrowotnej do wysokości naliczonej zaliczki na podatek - zostaje zmieniony sposób wyliczania składki zdrowotnej od niskiej podstawy. Składka zdrowotna będzie ograniczana do wysokości naliczonej zaliczki na podatek obliczonej zgodnie z przepisami ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych w brzmieniu obowiązującym na dzień 31 grudnia 2021 r.

8. Umowa powołania ze składką zdrowotną - obecnie jest to już obsługiwane, należy na umowach zaznaczyć naliczanie składki zdrowotnej lub wejść w Definicje > Pola systemowe > Kwota organy stanow. > W polu naliczaj skł. zdrow. org. stanow. zmienić na TAK - spowoduje to naliczanie składki niezależnie od ustawień w umowie.